退休規劃之重心—長期護理險(LTC)

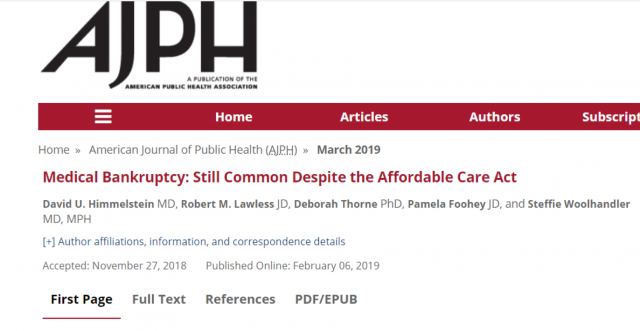

2019 年發表在《美國公共衛生雜誌》上的一項研究發現,美國 66.5% 的破產是由於醫療問題。是因為家中的經濟支柱患有重大疾病而無法負擔高額的醫療相關費用而導致。而當中78%的家庭都是有健康保險的,可見只擁有健康保險並不能補償和緩解因為疾病和健康原因給家庭帶來的經濟損失。

很多人認為這部分費用可以靠政府社保和福利,以為老人醫療保險包括長期看護險,這是一個很大的誤會: 老人醫療保險主要為65歲以上老人或殘障者提供保障,只為專業護理費用支付數額有限的津貼,不包括監護護理和非專業護理服務。而且批准後也只負擔前20天,21天到100天自付額非常高,100天以後就根本沒有任何補貼全部自付。由此可見,老人醫療保險是為急性醫療護理 (Acute Care) 而設計,僅覆蓋有限的長期護理費用得條件極為苛刻。

日益發達的醫療技術大大提高了人均壽命,2020年美國人均壽命78.99,女性平均壽命82.65,已婚人士平均壽命80.4。發達的醫療技術雖然提高了我們的壽命,可是目前還不能達到治癒我們的疾病。隨著年齡增長,我們越有可能需要長期看護。

到2030年,每5個美國人中就有一個人為65歲或以上。隨著老齡化的日益嚴重,需要長期護理服務的人數日益增多,需求的旺盛使得護理費用不斷飆升。美國的長期護理是非常昂貴的,護理院每年每一單間費用平均75000美元,一般而言,家庭健康護理每小時20美元。且這個費用以年5%-8%幅度增長。面對日益嚴重的老齡化、長期護理服務需求的不斷增加、通貨膨脹和護理費用的不斷上漲,美國長期護理費用並不是一般老人所能承擔的。

自上世紀80年代末期90年代初,家庭看護,成人日間看護,以及生活輔助社區的興起而護理費用日益高昂,美國65歲以上長者70%一生中或長或短都會用到長期看護。為了能給自己親人大大減輕照顧病人所需的體力和財務負擔,這項保險相當重要,長期看護保險成為了退休規劃的「必需品」。

長期護理保險是為因年老、疾病或傷殘而需要他人長期照顧的被保險人,提供護理服務費用補償的健康保險。

長期看護保險 是用 無法正常進行六種 「日常生活活動(ADLs)」中的活動數量(通常為兩種),來作為賠付判斷標準。

長期看護保險的保單在申請時,會約定以下面3種方式進行賠付:

- 如果符合賠付條件,受保人需要長期看護服務,那麼保險公司賠付這筆服務的費用。

- 如果符合賠付條件,保險公司按照保單約定,賠付一筆定額的錢。它跟特定的看護服務費用或開銷支出無關。

- 如果符合賠付條件,即使沒有用到長期看護服務,保險公司也定期支付賠償金,如按天、周、月支付。

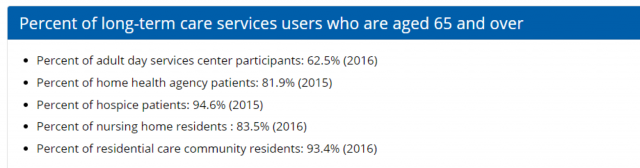

長期照護的目的是輔助慢性病人能夠在相對舒適和安全的環境中獨立生活,服務內容不僅包括專業的醫療護理,也包括輔助做飯、吃飯、洗澡、如廁等生活類服務。護理的對象涉及不同年齡段的人口,其中60%是65歲及以上的老年人。

華盛頓州的已於2021年推出LTC tax–長期看護稅,強制性從工資收入中扣除。可以用的LTC福利終身最多$36,500。絕大部分人交稅的總和超過可能收到的最高福利。如果是自己購買長期護理保險的話,50-60歲購買,您可以享受的福利是您交保費的5-6倍。自己已有合格LTC的可以不用交這個稅收。不過目前很多LTC保險公司已經退出華盛頓州,這又是另一個話題了。

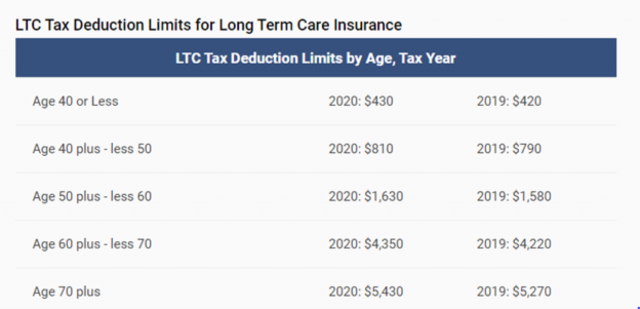

不知以後還會有哪個州會開始徵收這個長期看護稅,不過由此可見長期看護費用也成了一大社會問題。為了鼓勵民眾參與長期看護保險,將負擔部分轉到各大商業保險公司。IRS對合格長期看護保險(LTCI)保費有抵稅政策.我們用來購買TICI的保費,屬於「醫療開銷」,因此可以享受稅務抵稅政策,不同年齡最高抵稅額不一樣。2020年,70歲以上夫妻可以最高抵稅$10,860。

特別是有一些慢性疾病家族史、長輩雖長壽但經歷過長期護理的人,趁健康時買好長護險可能更要緊。在我保險經紀生涯中,每年都會有遇上幾起因為健康狀況而被拒保的情況。

歡迎各位來電或電郵交流(財富傳承,理財規劃,車房保險,健康保險):469-486-2006,972-597-9988,電郵:info@bespros.com。