退休规划之重心—长期护理险(LTC)

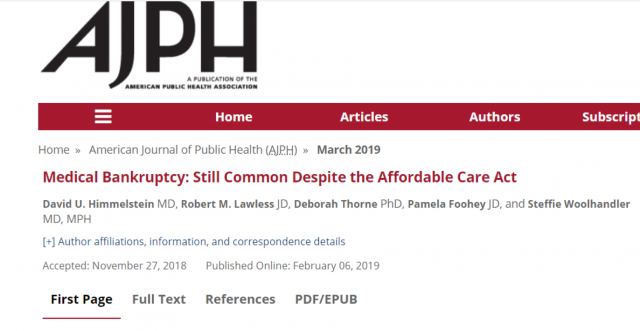

2019 年发表在《美国公共卫生杂志》上的一项研究发现,美国 66.5% 的破产是由于医疗问题。是因为家中的经济支柱患有重大疾病而无法负担高额的医疗相关费用而导致。而当中78%的家庭都是有健康保险的,可见只拥有健康保险并不能补偿和缓解因为疾病和健康原因给家庭带来的经济损失。

很多人认为这部分费用可以靠政府社保和福利,以为老人医疗保险包括长期看护险,这是一个很大的误会: 老人医疗保险主要为65岁以上老人或残障者提供保障,只为专业护理费用支付数额有限的津贴,不包括监护护理和非专业护理服务。而且批准后也只负担前20天,21天到100天自付额非常高,100天以后就根本没有任何补贴全部自付。由此可见,老人医疗保险是为急性医疗护理 (Acute Care) 而设计,仅覆盖有限的长期护理费用得条件极为苛刻。

日益发达的医疗技术大大提高了人均寿命,2020年美国人均寿命78.99,女性平均寿命82.65,已婚人士平均寿命80.4。发达的医疗技术虽然提高了我们的寿命,可是目前还不能达到治愈我们的疾病。随着年龄增长,我们越有可能需要长期看护。

到2030年,每5个美国人中就有一个人为65岁或以上。随着老龄化的日益严重,需要长期护理服务的人数日益增多,需求的旺盛使得护理费用不断飙升。美国的长期护理是非常昂贵的,护理院每年每一单间费用平均75000美元,一般而言,家庭健康护理每小时20美元。且这个费用以年5%-8%幅度增长。面对日益严重的老龄化、长期护理服务需求的不断增加、通货膨胀和护理费用的不断上涨,美国长期护理费用并不是一般老人所能承担的。

自上世纪80年代末期90年代初,家庭看护,成人日间看护,以及生活辅助社区的兴起而护理费用日益高昂,美国65岁以上长者70%一生中或长或短都会用到长期看护。为了能给自己亲人大大减轻照顾病人所需的体力和财务负担,这项保险相当重要,长期看护保险成为了退休规划的“必需品”。

长期护理保险是为因年老、疾病或伤残而需要他人长期照顾的被保险人,提供护理服务费用补偿的健康保险。

长期看护保险 是用 无法正常进行六种 “日常生活活动(ADLs)”中的活动数量(通常为两种),来作为赔付判断标准。

长期看护保险的保单在申请时,会约定以下面3种方式进行赔付:

- 如果符合赔付条件,受保人需要长期看护服务,那么保险公司赔付这笔服务的费用。

- 如果符合赔付条件,保险公司按照保单约定,赔付一笔定额的钱。它跟特定的看护服务费用或开销支出无关。

- 如果符合赔付条件,即使没有用到长期看护服务,保险公司也定期支付赔偿金,如按天、周、月支付。

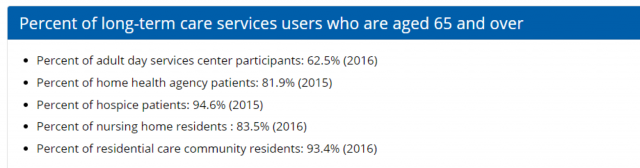

长期照护的目的是辅助慢性病人能够在相对舒适和安全的环境中独立生活,服务内容不仅包括专业的医疗护理,也包括辅助做饭、吃饭、洗澡、如厕等生活类服务。护理的对象涉及不同年龄段的人口,其中60%是65岁及以上的老年人。

华盛顿州的已于2021年推出LTC tax–长期看护税,强制性从工资收入中扣除。可以用的LTC福利终身最多$36,500。绝大部分人交税的总和超过可能收到的最高福利。如果是自己购买长期护理保险的话,50-60岁购买,您可以享受的福利是您交保费的5-6倍。自己已有合格LTC的可以不用交这个税收。不过目前很多LTC保险公司已经退出华盛顿州,这又是另一个话题了。

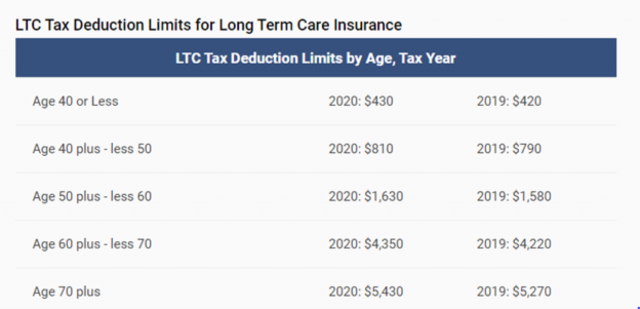

不知以后还会有哪个州会开始征收这个长期看护税,不过由此可见长期看护费用也成了一大社会问题。为了鼓励民众参与长期看护保险,将负担部分转到各大商业保险公司。IRS对合格长期看护保险(LTCI)保费有抵税政策.我们用来购买TICI的保费,属于“医疗开销”,因此可以享受税务抵税政策,不同年龄最高抵税额不一样。2020年,70岁以上夫妻可以最高抵税$10,860。

特别是有一些慢性疾病家族史、长辈虽长寿但经历过长期护理的人,趁健康时买好长护险可能更要紧。在我保险经纪生涯中,每年都会有遇上几起因为健康状况而被拒保的情况。

欢迎各位来电或电邮交流(财富传承,理财规划,车房保险,健康保险):469-486-2006,972-597-9988,电邮:info@bespros.com。