美國紅藍卡醫療保險申請攻略(二)-PART A和PART B

談到紅藍卡的保費標準,由於加入資格的定義不同,所以Part A與Part B的收費標準也不太一樣。多數年滿65歲或以上的美國公民或永久居民,在工作時都有繳交聯邦醫療保險稅給政府。所以只要工作超過十年,社會安全點數已達40點,即可獲得政府免費提供Medicare醫院保險部分(Part A);至於工作點數不足,仍可藉由每月支付保費來購買,依照2017最新規定,每人每月的費用是$413(或$227)元。

圖:聯邦醫療保險Part A費用。

關於醫療保險Part B,任何享有Part A的人,都可通過每月支付保費來參加。

根據美國社會安全局的規定,受益人的收入越高,每月要付出的Part B保費也越高。這種「收入標準」來收費的規定,以2017舉例來說,政府是根據您(與配偶)在2015年的修改調整後總收入(Modified Adjusted Gross Income;MAGI),分成五級來決定費用多寡。

也就是說您調整後總收入(Adjusted Gross Income)加上免稅利息(Tax Exempt Interest Income),個人部分若未達$85,000 元(或夫妻未達$170,000元),每人每月保費則是$134元。超過以上標準將視分級所在群組,每月各繳付$187.5、$267.9、$348.3、$428.6元,政府會逐月從社安福利金中扣除,或每三個月向參加者收繳一次保費。

有些讀者可能認為購買Part A的保費太貴,不願意主動在初始註冊期(IEP/ICEP)立即申請;有的人也許因為Part B得另外付費,並且政府也沒強制65歲以上長者一定要參加,所以許多人只買了住院保險,而沒買門診保險。強烈建議您絕對、一定、務必要買,而且千萬不要逾期才加入。因為美國政府為避免健康者鑽漏洞,訂定法規強制Part B未按時加入者,每延後一年就得終身多付10%的罰金(逐年等比累加),因此除非您是:[1]尚有工作提供團體保險;[2]決定不回美國居留;[3]低收入戶(是由政府出錢補助)等特殊情形,否則您都該把握時間,在規定的時限內提出申請。

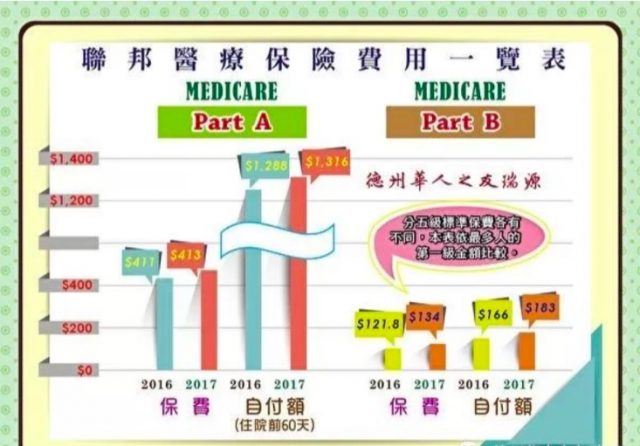

圖:聯邦醫療保險費用一覽表。

若將Medicare的2017年最新官方資料與2016年相較,福利部分真是越來越差。例如Part A住院前60天,自付額已由$1,288漲到$1,316元,保費部分更是大幅上漲,需購買Part A資格的月費由$411漲到$413元;而Part B的第一級月費,也從每月$121.8漲到$134元。

隨著人口老化及醫療費用上漲,美國政府其實早已在做賠本生意;再加上政府財政日益困難,很多人不看好Medicare能再撐多久,可是親愛的長輩們請千萬別因保費上漲而卻步。因為這是美國最基本的老人醫療福利,另一方面,政府也努力投注資金,用來補助私人保險公司所開辦的優惠計劃Part C與處方葯計劃Part D,期使更能完整的補足老年醫療需求的不足之處。即便長者的負擔能力有限,還是有很多的計劃可考慮參加。

小編希望能涵蓋所有層面去介紹各種可行方案(當然還有「政府補助老人保險優惠計劃~零元計劃」等利多辦法),希望使長輩們能在退休後,免於「害怕生病」、「生病了不敢告訴小孩」或「生病了怕沒錢看醫生,不敢去醫院」的種種恐懼。

如各位有任何有關保險方面的疑問,歡迎致電交流:469-486-2006或電郵info@bespros.com.

公司地址:8105 Rasor Blvd , Ste 256 , Plano , TX 75024