美国红蓝卡医疗保险申请攻略(二)-PART A和PART B

谈到红蓝卡的保费标准,由于加入资格的定义不同,所以Part A与Part B的收费标准也不太一样。多数年满65岁或以上的美国公民或永久居民,在工作时都有缴交联邦医疗保险税给政府。所以只要工作超过十年,社会安全点数已达40点,即可获得政府免费提供Medicare医院保险部分(Part A);至于工作点数不足,仍可藉由每月支付保费来购买,依照2017最新规定,每人每月的费用是$413(或$227)元。

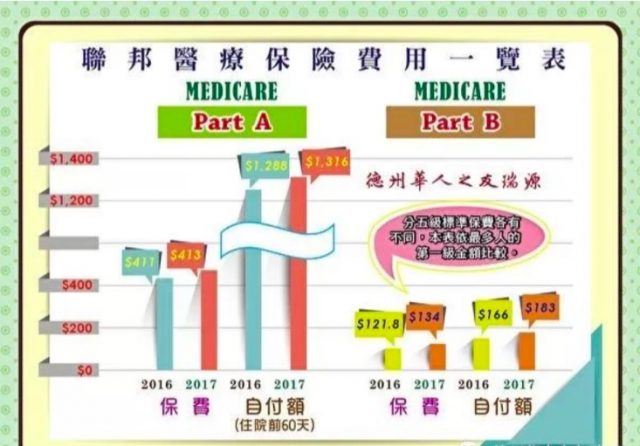

图:联邦医疗保险Part A费用。

关于医疗保险Part B,任何享有Part A的人,都可通过每月支付保费来参加。

根据美国社会安全局的规定,受益人的收入越高,每月要付出的Part B保费也越高。这种“收入标准”来收费的规定,以2017举例来说,政府是根据您(与配偶)在2015年的修改调整后总收入(Modified Adjusted Gross Income;MAGI),分成五级来决定费用多寡。

也就是说您调整后总收入(Adjusted Gross Income)加上免税利息(Tax Exempt Interest Income),个人部分若未达$85,000 元(或夫妻未达$170,000元),每人每月保费则是$134元。超过以上标准将视分级所在群组,每月各缴付$187.5、$267.9、$348.3、$428.6元,政府会逐月从社安福利金中扣除,或每三个月向参加者收缴一次保费。

有些读者可能认为购买Part A的保费太贵,不愿意主动在初始注册期(IEP/ICEP)立即申请;有的人也许因为Part B得另外付费,并且政府也没强制65岁以上长者一定要参加,所以许多人只买了住院保险,而没买门诊保险。强烈建议您绝对、一定、务必要买,而且千万不要逾期才加入。因为美国政府为避免健康者钻漏洞,订定法规强制Part B未按时加入者,每延后一年就得终身多付10%的罚金(逐年等比累加),因此除非您是:[1]尚有工作提供团体保险;[2]决定不回美国居留;[3]低收入户(是由政府出钱补助)等特殊情形,否则您都该把握时间,在规定的时限内提出申请。

图:联邦医疗保险费用一览表。

若将Medicare的2017年最新官方资料与2016年相较,福利部分真是越来越差。例如Part A住院前60天,自付额已由$1,288涨到$1,316元,保费部分更是大幅上涨,需购买Part A资格的月费由$411涨到$413元;而Part B的第一级月费,也从每月$121.8涨到$134元。

随着人口老化及医疗费用上涨,美国政府其实早已在做赔本生意;再加上政府财政日益困难,很多人不看好Medicare能再撑多久,可是亲爱的长辈们请千万别因保费上涨而却步。因为这是美国最基本的老人医疗福利,另一方面,政府也努力投注资金,用来补助私人保险公司所开办的优惠计划Part C与处方药计划Part D,期使更能完整的补足老年医疗需求的不足之处。即便长者的负担能力有限,还是有很多的计划可考虑参加。

小编希望能涵盖所有层面去介绍各种可行方案(当然还有“政府补助老人保险优惠计划~零元计划”等利多办法),希望使长辈们能在退休后,免于“害怕生病”、“生病了不敢告诉小孩”或“生病了怕没钱看医生,不敢去医院”的种种恐惧。

如各位有任何有关保险方面的疑问,欢迎致电交流:469-486-2006或电邮info@bespros.com.

公司地址:8105 Rasor Blvd , Ste 256 , Plano , TX 75024