美联储大幅度降息!可以买房了吗?

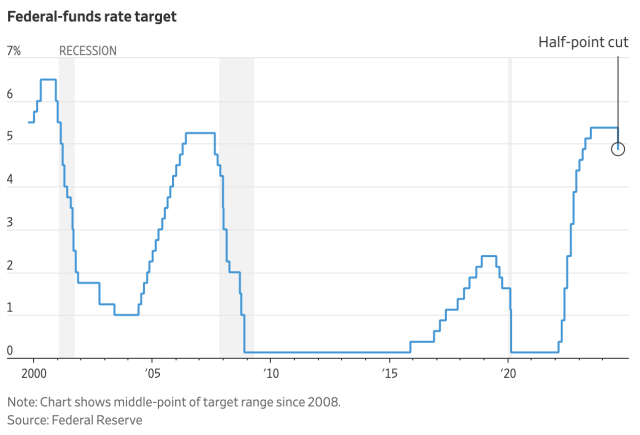

美联储昨日宣布降息 0.5 个百分点,这是近些年高利率政策实施后的一次重大转变,也是自 2008 年以来降息幅度最大的一次。

此次降息是美联储四年多以来的首次降息,反映出美联储将重点放在提振就业市场上,而就业市场已出现明显放缓迹象。美联储的降息举措距离美国总统大选只有几周时间,因此,有些人认为美联储此举也有可能扰乱经济格局。

当然普罗大众最关心的是,会影响房地产市场吗?可以买房了吗?

美联储降息

美联储的举措将基准利率从 20 年高点 5.3% 下调至约 4.8%,此前 14 个月,美联储一直在这一水平上努力遏制 40 年来最严重的通胀。通胀率已从 2022 年年中 9.1% 的峰值跌至 8 月份三年来的最低点 2.5%,与美联储 2% 的目标相差无几。

美联储决策者还暗示,他们预计将在今年 11 月和 12 月的最后两次会议上将基准利率再下调半个百分点。预计 2025 年还将下调四次利率,2026 年还将下调两次利率。

尽管美联储现在认为通胀已基本得到控制,但许多美国人仍然对食品杂货、汽油、房租和其他必需品价格居高不下感到不满。前总统唐纳德·川普指责拜登-哈里斯政府引发了通胀飙升。副总统卡马拉·哈里斯则指责特朗普承诺对所有进口产品征收关税,这将进一步提高消费者的价格。

降息和房地产

对于普通的美国民众来说,最关心美联储降息对于房地产有什么影响?

实际上美联储的基准利率并不直接影响抵押贷款利率,但当银行认为美联储有可能降息时,就会降低抵押贷款、汽车贷款和信用卡的借贷成本。

根据房地美 9 月 12 日的最新数据,目前 30 年期固定利率抵押贷款已降至 18 个月以来的最低水平,平均利率为 6.20%。美联储降息应意味着抵押贷款利率继续下行,为那些寻求再融资或买房的人提供动力。

降息尤其对于已经有房子的房主们十分有利,他们将能够以较低的利率再融资抵押贷款,节省每月还款。

那对想要买房的人来讲有什么好处吗?专家认为这可能意味着有更多的人想买房,但因为缺乏待售房产,反而会进一步推高房价。

降息为何无法解决住房问题?

随着房价接近历史高位,房屋保险和房产税成本不断上涨,负担能力是一个大问题。美国房地产市场在购房者和买不起房的潜在买家之间形成了鲜明的分化,因此降息对缩小两者之间的差距毫无帮助。

对于目前想要买房的人来说,抵押贷款利率已从去年的高点回落,但还不足以抵消房地产市场的其他问题。目前房价接近历史高点,全美大部分地区的库存有限,房屋保险和房产税的上涨也增加了开支。

住房差距凸显了房主与租房者之间的贫富差距。房主受益于数年来强劲的房价上涨,而租房者则面临着几十年来最难以负担的住房市场之一。

自 2019 年以来,美国房价已上涨 50% 以上,帮助房主积巨额财富。据洲际交易所的数据,7 月份有抵押贷款的房主的资产净值为 17.5 万亿美元。

另一方面,没有房子的人可能不会从美联储降息中获得太多缓解。

经济学家表示,短期利率下降的预期已经反映在当前抵押贷款利率中,这意味着抵押贷款利率在未来几周可能不会进一步下降。自 2022 年初美联储开始提高短期利率以冷却经济并抑制通胀以来, 数百万潜在房主无力买房。

例如亚特兰大的小李去年 12 月开始在 Duluth 地区寻找独栋住宅。他们看了几十栋房子,提出了大约 10 个报价,但都没有成功。他们的出价被其他买家打的找不着北,而且预算在 20 万至 30 万美元范围内的一些房屋状况不怎么令人满意。因此他们现在不得不继续租房子并重新制定了省钱计划。

小李叹息道:

“我找到了一份自认薪水不错的工作,信用评分也很高,还存了一部分钱。我已经做了充足的准备,没想到房地产市场还是给我上了一课。”